相続の基礎知識

相続などのご相談でよく耳にすることが、「Aさんの場合は、こうだった」。とか「噂では、これがいいらしい」などというお話です。曖昧な知識に惑わされてはいけません。法律の改正などもあり、たしかにAさんの場合には、該当したケースでも、現在では該当しない等といったことがあります。

そこで、今回は、基本的な「知っておきたい相続の基礎知識」についての話。

相続の基礎知識(1)

基礎知識(1)では、下記についての説明です。

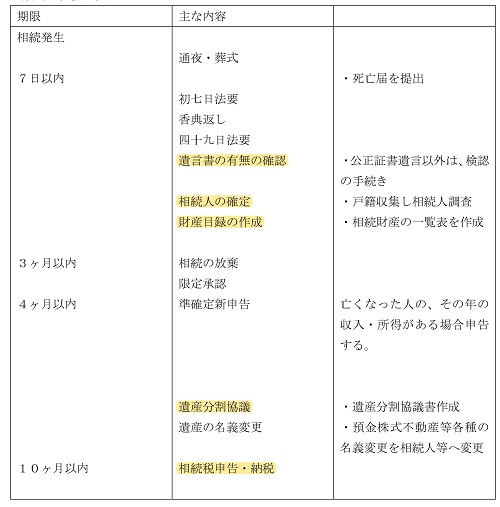

1 一般的な相続の流れ

2 相続人について

3 相続財産の調査

4 遺産分割協議

5 相続放棄

6 遺留分減殺

7 相続税

1 一般的な相続の流れ

2 相続人について

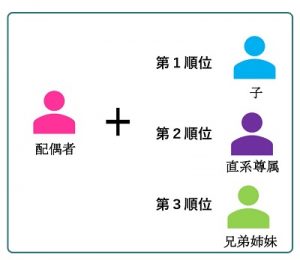

相続は、「遺言」があれば、遺言に基づく「遺言相続」。そして、遺言がない場合には、民法の規定にそった「法定相続」になります。

法定相続人の範囲

被相続人の配偶者は、法定相続人であり、常に相続人となります。

第1順位 子

第2順位 両親などの直系尊属

第3順位 兄弟姉妹

法定相続分の割合

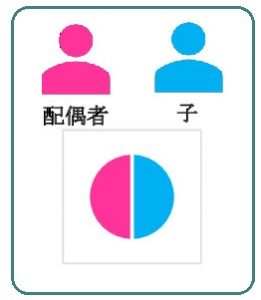

●配偶者と子の場合

配偶者:1/2 子:1/2

※子については、実子と養子の区別はない

※子が複数のときはこの相続分を均分する。

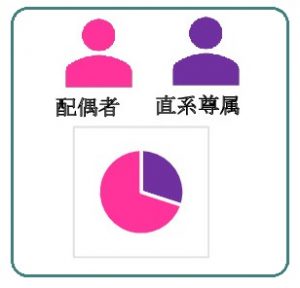

●配偶者と両親などの直系尊属の場合

配偶者:2/3 直系尊属:1/3

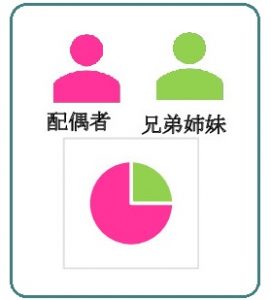

●配偶者と兄弟姉妹の場合

配偶者:3/4 兄弟姉妹1/4

同順位の血族相続人同士は、 均分

※ちなみに、内縁の妻は、内縁の夫の相続人にはなれません。

内縁の妻に遺産を取得させる方法としては、「遺贈」又は「死因贈与」があります。

相続人が誰もいない場合には、内縁の配偶者は、被相続人の特別縁故者として遺産の全部または一部を取得できる場合があります。

・「遺贈」・・・遺言によって、財産を与える

・「死因贈与」・・生前に、死亡したら財産を与えるといった内容の契約をかわす

3 相続財産の調査

相続の場合、どのような相続財産があったか調査をすることが、非常に重要になります。

なぜなら、相続財産は、預貯金、不動産などのプラスの財産だけではなく、連帯保証人のような地位や借金などのマイナスの財産も含まれるからです。

プラスの財産よりもマイナスの財産の方が多い場合は、相続人は、相続放棄をして相続しないことが可能です。

4 遺産分割協議

遺産について相続人全員で話し合うことが必要です。話し合いで解決できない場合には、調停→審判といった手続きを踏んでいきます。

遺産について相続人全員で話し合うことが必要です。話し合いで解決できない場合には、調停→審判といった手続きを踏んでいきます。

・調停・・話し合いで解決しない場合は、家庭裁判所に調停を申し立てることになります。

・審判・・調停で解決しない場合は、審判に移行します。

遺産分割協議で、話がまとまれば、「遺産分割協議書」を作成します。

遺産分割協議書を作成する理由

- 相続人全員の合意内容を明確にして、正確な記録を残し、あとでトラブルが起きないようにするため

- 預貯金、不動産、株式、自動車等の名義変更手続きのため

- 相続税の申告書に添付するため

5 相続放棄

相続をすると、プラスの財産だけでなくマイナスの財産も相続することになるので、相続したくない場合もあります。そのような場合は、家庭裁判所に申述をして相続放棄の手続きをする必要があります。相続放棄をした人は、その相続に関して初めから相続人とならなかったものとみなされます。相続放棄の手続きの期限は、自分が相続人であると知った時から3か月以内です。また一度、相続放棄をすると撤回することができません。

相続をすると、プラスの財産だけでなくマイナスの財産も相続することになるので、相続したくない場合もあります。そのような場合は、家庭裁判所に申述をして相続放棄の手続きをする必要があります。相続放棄をした人は、その相続に関して初めから相続人とならなかったものとみなされます。相続放棄の手続きの期限は、自分が相続人であると知った時から3か月以内です。また一度、相続放棄をすると撤回することができません。

相続放棄後、プラスの財産が発覚したとしても、相続することができないため、相続財産の調査をしっかり行うことが必要です。

また、相続放棄をすると、次の順位の相続人に、思いもしない借金を背負わせてしまいトラブルになるケースもありますので、きちんと説明しておいたほうがいいでしょう。

6 遺留分減殺

「遺留分」とは、遺言があったとしても、一定範囲の相続人のために法律上必ず留保されなければならない相続分の一定割合のこと。遺言を作成した意味がないのでは?と思われるかもしれませんが、相続人の生活に関して最小限度の確保するための権利として存在します。

「遺留分」とは、遺言があったとしても、一定範囲の相続人のために法律上必ず留保されなければならない相続分の一定割合のこと。遺言を作成した意味がないのでは?と思われるかもしれませんが、相続人の生活に関して最小限度の確保するための権利として存在します。

遺留分を主張できる人・・・相続人(兄弟姉妹は除く)

遺留分の割合・・・直系尊属のみが相続人である場合、被相続人の財産の1/3

上記以外の場合、被相続人の財産の1/2

遺留分を主張できる人が相続の開始および減殺すべき贈与または遺贈があったことを知った時から1年間行使しないときは時効によって消滅します。相続開始のときから10年を経過したときも消滅します。

7 相続税

相続財産が、基礎控除額を超えている場合、相続税の申告や納税が必要になります。相続税の申告は、10か月以内です。平均的には、相続税がかかる人は、全体の5%程度とみられています。

基礎控除額

平成26年12月31日までの相続では、5000万円+1000万円×法定相続人の数でしたが、平成27年1月1日以降の相続では、3000万円+600万円×法定相続人の数になりました。

相続税の負担が軽くなる特例

(※特例を受けるにはいろいろな要件があります)

・配偶者税額軽減

配偶者は、1億6000万円か法定相続分のどちらか大きい金額までの財産なら、相続税がかからずに、相続できます。

・小規模宅地特例

亡くなった人が自宅や店舗に使用していた土地は、一定の面積まで評価額が8割または5割減額されます。

・贈与税額控除

亡くなった人から、相続開始前3年以内に生前贈与で財産をもらったときに納めた贈与税は、相続税から差し引く事ができます。

・未成年者控除・障害者控除

・相次相続控除

(黒川総研 相続倶楽部)